Comment déclarer un bris de glace habitation à son assurance ?

Le bris de glace dans l’habitation est un sinistre qui peut survenir à tout moment, que ce soit à cause d’un accident domestique, un acte de vandalisme ou un événement imprévu comme un coup de vent. Lorsqu’une vitre se brise, il est essentiel de connaître les étapes à suivre pour déclarer ce sinistre auprès de son assurance habitation. Cela garantit non seulement une prise en charge rapide des dommages, mais aussi une indemnisation adéquate. Cet article va explorer en détail la procédure de déclaration de sinistre, des éléments à prendre en compte lors de la déclaration, jusqu’aux mesures préventives à envisager pour éviter de futurs incidents.

Comprendre le bris de glace dans l’habitation

Le bris de glace est défini comme la casse d’un élément en verre dans une habitation qui peut prendre diverses formes, allant des fenêtres classiques aux baies vitrées, en passant par les miroirs et autres pièces décoratives. Dans la plupart des cas, cette situation est couverte par la garantie bris de glace incluse dans les contrats d’assurance habitation. Il est important de savoir que chaque contrat peut contenir des spécificités concernant la nature des éléments couverts, le montant de la franchise ainsi que le plafond d’indemnisation.

Il convient également de signaler que tous les types de bris de glace ne sont pas couverts. Par exemple, les incidents causés par la vétusté ou un manque d’entretien ne donneront pas nécessairement droit à une indemnisation. De plus, les conditions spécifiques sont souvent stipulées dans les formulaires de déclaration ou à travers les documents d’instruction de votre assureur.

Ce type de couverture est particulièrement pertinent dans un contexte où le climat peut provoquer des dommages, comme des tempêtes ou des grêles. Par conséquent, il est vivement recommandé de prendre connaissance de la garantie bris de glace dans votre police d’assurance habitation.

Précautions immédiates à prendre avant la déclaration

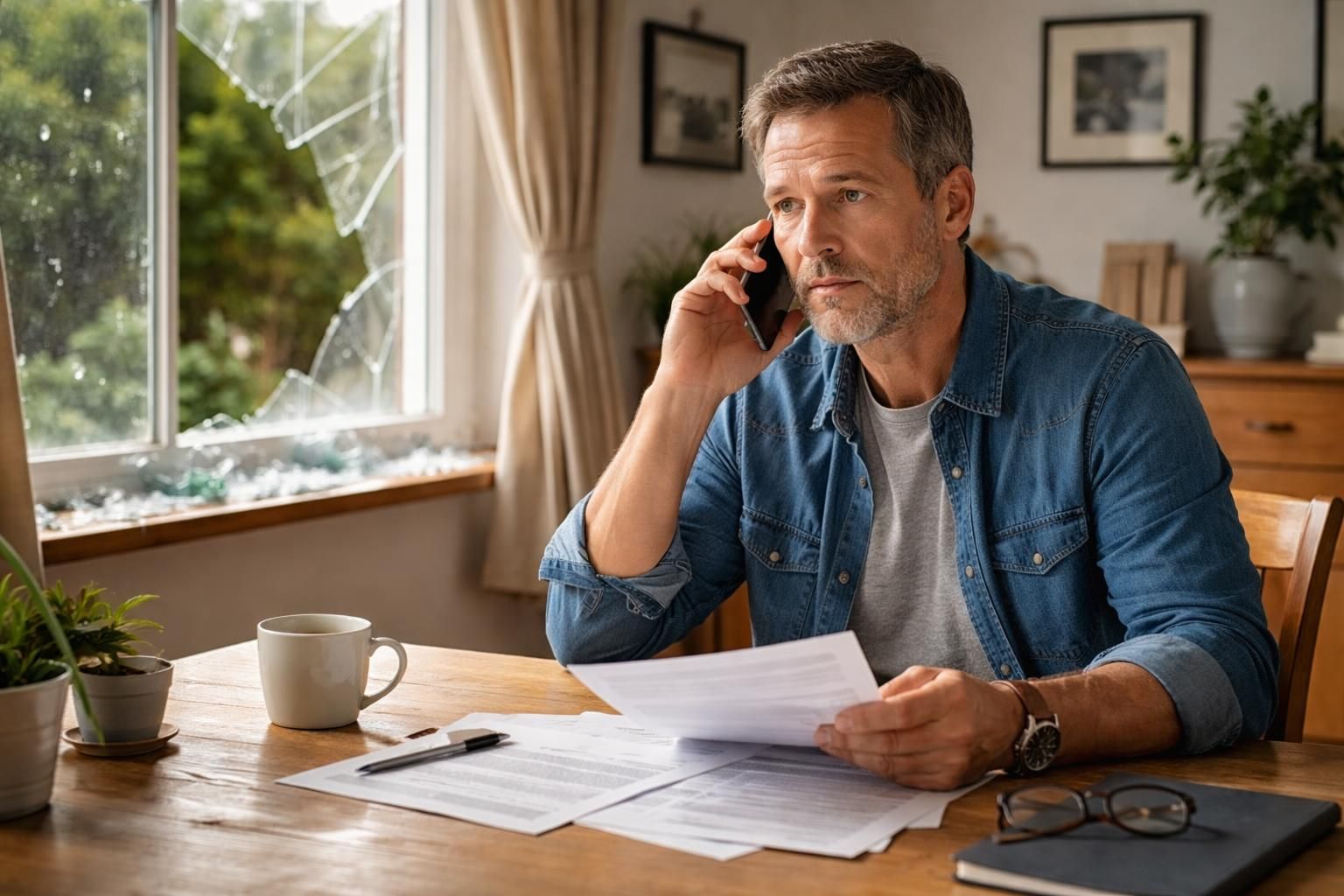

Lorsque vous constatez un bris de glace, il est crucial d’agir rapidement pour sécuriser votre domicile. Tout d’abord, évaluez l’étendue des dégâts et assurez-vous qu’il n’y a pas de dangers immédiats, tels que des morceaux de verre tranchants. La priorité est donc de couvrir le bris avec un matériau temporaire qui peut inclure du carton, du plastique, ou des planches de bois. Cela permettra non seulement d’éviter d’éventuels accidents, mais aussi de protéger votre maison des intrusions.

Une fois la zone sécurisée, il est essentiel de rassembler toutes les informations nécessaires concernant le sinistre. Cela comprend :

- Les détails sur la cause du bris : accident, acte de vandalisme, etc.

- La date et l’heure à laquelle l’incident a eu lieu.

- Des photographies du dommage subi pour appuyer votre déclaration.

Regrouper ces informations vous aidera à compléter votre formulaire de déclaration d’une manière précise, ce qui facilitera le traitement de votre dossier par l’assurance.

Processus pour déclarer un bris de glace habitation

Une fois que vous avez sécurisé votre domicile et rassemblé toutes les informations nécessaires, vous pouvez commencer le processus de déclaration à votre assureur. Voici les étapes à suivre :

- Contactez votre assureur : Utilisez les coordonnées qui figurent sur votre contrat ou sur le site web de votre assurance. Il peut s’agir d’un numéro de téléphone dédié aux sinistres ou à un service en ligne.

- Décrivez les circonstances : Soyez prêt à expliquer la situation de manière détaillée. Fournissez toutes les informations que vous avez rassemblées, y compris des photographies si nécessaire.

- Envoyez le courrier recommandé : Dans la plupart des cas, vous devrez confirmer votre déclaration par un courrier recommandé avec accusé de réception. Assurez-vous d’inclure tous les documents et preuves nécessaires pour appuyer votre réclamation.

Il est important de déclarer le bris de glace dans les délais qui sont généralement fixés à cinq jours ouvrés après l’incident. Si cette démarche n’est pas suivie, il se peut que votre demande soit refusée.

Évaluation de l’incident par l’assureur

Après la soumission de votre demande, votre assureur procédera à une évaluation de l’incident. Dans certains cas, un expert peut être mandaté pour examiner les dommages. Cette évaluation est cruciale pour déterminer le montant de l’indemnisation qui vous sera accordée.

Lors de l’évaluation, votre assureur prendra en compte :

- La nature et l’étendue des dommages, qui peuvent nécessiter des devis de réparation provenant de professionnels qualifiés.

- Le respect des caractéristiques spécifiées dans votre contrat d’assurance, notamment la prise en charge de vitres spécifiques comme celles d’un aquarium ou d’un meuble.

- Les références juridiques, comme les actes de vandalisme, dont un rapport de police pourrait être exigé.

Il est donc conseillé de suivre attentivement les instructions de votre assureur durant cette phase, afin de garantir que toutes les démarches nécessaires soient correctement remplies.

Exécution des réparations

Une fois que votre déclaration a été acceptée et que l’évaluation des dommages est terminée, vous serez en mesure de procéder aux réparations. À ce stade, vous avez deux options :

- Choisir votre propre prestataire : Si vous optez pour cette solution, il est nécessaire d’obtenir l’accord préalable de votre assureur pour éviter tout malentendu sur les coûts qui seront remboursés.

- Utiliser les prestataires recommandés par votre assurance : Cela vous permettra souvent d’éviter d’avancer des frais, sauf en ce qui concerne votre franchise.

Quoi qu’il en soit, il vous sera demandé de fournir les factures des réparations à votre assureur pour obtenir le remboursement approprié. Le montant de la franchise sera déduit de l’indemnisation totale. Il est donc judicieux de bien comprendre les termes de votre contrat d’assurance avant de commencer les travaux.

Importance de vérifier sa couverture d’assurance

Avant d’initier des réparations, il est crucial de vérifier votre couverture d’assurance pour comprendre les limites et exclusions qui s’appliquent à votre contrat. Certaines garanties, incluant la garantie bris de glace, peuvent avoir des restrictions sur les types de dommages couverts. Par exemple, les vitres décoratives ou les miroirs peuvent ne pas être pris en charge.

Enfin, il est encombrant de garder à l’esprit que les polices d’assurance varient grandement. Si vous avez des préoccupations au sujet de votre couverture, n’hésitez pas à contacter votre assureur pour discuter des options qui s’offrent à vous.

Prévention des futurs bris de glace

Après avoir géré la situation et recevant l’indemnisation appropriée pour le bris de glace précédent, il peut être sage de réfléchir aux mesures préventives pour éviter que de tels incidents ne se reproduisent. Voici quelques conseils pratiques :

- Installer des vitres en verre renforcé qui sont moins susceptibles de se briser en cas d’accident.

- Utiliser des films de sécurité pour renforcer les fenêtres existantes, ce qui peut également offrir une protection contre les effractions.

- Mettre en place des systèmes d’alarme pour dissuader d’éventuelles intrusions ou actes de vandalisme qui pourraient causer un bris de glace.

De plus, consulter votre assureur pour obtenir des conseils sur les meilleures pratiques et mesures de sécurité à mettre en œuvre peut s’avérer bénéfique. Prendre des décisions éclairées aujourd’hui peut réduire le risque de futurs sinistres douloureux et coûteux.

En résumé

La déclaration d’un bris de glace à votre assurance habitation nécessite plusieurs étapes clés, allant de la sécurisation du domicile à la présentation d’un dossier bien documenté. En suivant le processus adéquat, vous maximisez vos chances d’obtenir une réparation rapide et complète de votre sinistre. Garder trace de tous les documents et comprendre votre couverture d’assurance sont des éléments sur lesquels vous devez porter une attention particulière pour garantir une indemnisation dans les meilleurs délais. Une fois le sinistre traité, prendre des mesures préventives en matière de sécurité ne doit pas être négligé pour éviter des désagréments futurs.

| Type de dommages | Couvert par l’assurance ? | Commentaires |

|---|---|---|

| Vitrage standard | Oui | Généralement inclus sous garantie bris de glace |

| Miroirs fixés | Oui | À condition qu’ils soient bien fixés |

| Vitres décoratives | Non | Souvent exclues des garanties |

| Mobiliers en verre | Oui | Vérifiez les modalités du contrat |